2017년 대비 2배 이상 급증…민병덕 “금리 줄여야”

(머니파워=김유준 기자) 2023년 상반기 저축은행 전체 대출 잔액이 110조 원에 육박하는 것으로 나타났다. 이는 지난 2017년 대비 58조 원이 증가한 수치다.

국회 정무위원회 위원인 더불어민주당 민병덕 의원(안양 동안구갑)이 예금보험공사에서 제출받은 자료에 따르면, 올해 6월 말 기준 저축은행 대출잔액은 109조 4000억 원으로, 이중 기업 대출 잔액은 65조 1000억 원, 개인신용 대출잔액은 28조 4000억 원이다.

저축은행 전체 대출잔액은 2017년부터 2019년까지 13조 8000억 원(51.2조 원→65조 원)으로 평균 6조 9000억 원이 상승했다. 특히 코로나19가 시작된 2020년부터 2022년까지 37조 4000억 원(77.6조 원→115조 원)이 폭등했다. 이는 2017년 대비 63조 8000억 원 차이다.

2023년 상반기 기업 대출 잔액은 65조 1000억 원으로 지난 2017년 29조 원이었던 것 대비 2배가 넘는 수준이다.

개인신용 대출잔액의 경우에도 지난 2017년 9조 5000억 원이었던 것에 비해 올해 상반기 28조 4000억 원 수준으로 3배가 증가해 서민금융에 빨간불이 켜졌다. 이는 코로나19와 3고(고물가·고금리·고환율)가 맞물리며, 금융기관 대출로 버텨온 자영업자와 중·저신용자들이 더 이상 원리금을 감당하지 못해 대출액이 증가한 것으로 분석된다.

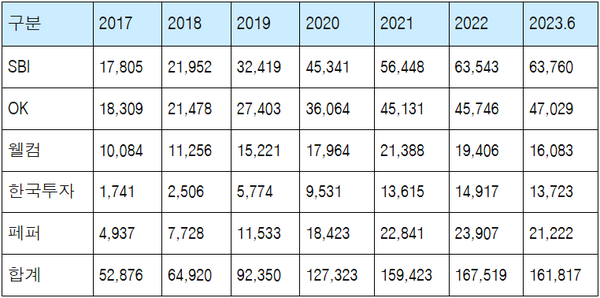

예보가 제출한 ‘저축은행별 개인신용대출 연도별 잔액 현황’ 자료에 따르면, SBI저축은행이(6조 3760억 원) 가장 많았고, OK저축은행(4조 7029억 원), 페퍼저축은행(2조 1222억 원), 웰컴저축은행(1조 6083억 원), 한국투자저축은행(1조 3723억 원) 순이다. 2023년 상반기 기준 5대 저축은행 개인신용대출 잔액은 16조 1817억 원으로 총대출잔액(28조 4000억 원) 중 57%를 차지했다.

올해 상반기 5개 저축은행의 개인신용대출 잔액 16조 1817억 원은 최근 7년 중 대출잔액이 가장 높았던 2022년 16조 7519억 원에 육박한 수치다.

이에 일각에서는 코로나 이후 제1금융권 대출 규제가 강화되면서 제1금융권 대비 대출 이자는 높지만, 비교적 대출 절차가 간편한 제2금융권으로 내몰리고 있다는 비판의 목소리가 있다.

민병덕 의원은 “올해 5월, 3년 4개월 만의 코로나 엔데믹이 선언됐지만, 사회적·경제적 측면에서도 엔데믹이 맞는지 살펴볼 필요성이 있다”면서 “금융위원회가 중·저신용자의 대출 금리 부담을 줄여주는 방안을 마련해야 한다”고 강조했다.

관련기사

키워드

##저축은행 #대출 #기업대출 #개인대출 #민병덕 #예보 #머니파워 #김유준머니파워

‘머니파워’는 인터넷 언론사. 경제 정치 뉴스, 문화 건강 생활 뉴스, 오피니언 등 수록. 엠피뉴스, mpnews

www.moneynpower.com