5년새 2배 증가…작년 수급액 절반, 일시금 아닌 ‘연금’ 수령

(머니파워=이용관 기자) 퇴직연금 적립금 규모가 382조 원을 넘어섰다. 5년 새 2배로 늘어난 액수다. 퇴직연금을 일시금으로 수령하는 이들이 여전히 압도적이지만, 연금 수령도 점차 늘어 지난해 전체 계좌 중 10%, 금액 기준으론 절반 가량이 연금 수령을 택했다.

16일 고용노동부와 금융감독원에 따르면, 작년 말 기준 퇴직연금 적립금은 총 382조 4000억 원으로, 전년 대비 46조 5000억 원(13.8%) 증가했다. 퇴직연금 적립금은 2018년 190조 원에서 해마다 10% 이상씩 증가해 5년 만에 2배 규모로 늘었다.

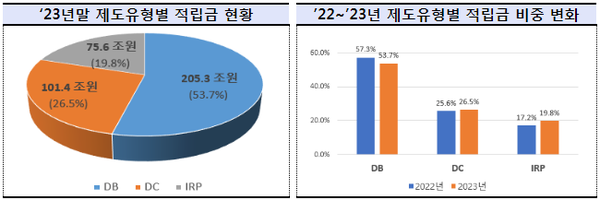

유형별로는 사전에 정해진 퇴직금을 지급받게 되는 확정급여형(DB)이 205조 3000억 원, 근로자가 운용 주체가 되는 확정기여형(DC)이 101조 4000억 원, 개인형 퇴직연금(IRP)이 75조 6000억 원이다.

전년 대비 적립금 증가율은 세제혜택이 확대된 IRP가 31.2%로 가장 높고, DC 18.1%, DB 6.7%였다. 전체 적립금 중 87.2%는 원리금보장형으로, 12.8%는 실적배당형으로 운영되고 있었다.

지난해 퇴직연금 수익률은 5.25%를 기록했다. 주식시장 강세 등에 힘입어 전년(0.02%)보다 수익률이 크게 올랐다. 최근 5년과 10년간의 연환산 수익률은 각각 2.35%, 2.07%다.

실적배당형의 수익률이 13.27%로, 원리금보장형(4.08%)의 3배 이상이었다. 유형별로는 실적배당형 비중이 높은 IRP의 수익률이 6.59%로 가장 높았고, DC 5.79%, DB 4.50%였다.

적립금 대비 운용관리 수수료, 자산관리 수수료 등 가입자 비용 부담 수준을 나타내는 총비용부담률은 0.372%로, 전년보다 0.02%포인트 소폭 하락했다.

은행의 총비용부담률이 0.412%로 가장 높고 생명보험(0.333%), 금융투자(0.325%), 손해보험(0.306%), 근로복지공단(0.078%) 순이었다.

지난해 퇴직연금 수령이 시작된 계좌 약 53만 개 중 연금 방식으로 수령한 계좌는 10.4%를 차지했다. 연금 수령 비율은 2021년 4.3%, 2022년 7.1%에서 꾸준히 늘어 처음으로 10%를 웃돌았다.

다만 아직도 90% 가까운 계좌는 일시금으로 수령하고 있었다. 퇴직연금액 자체가 많지 않아 연금 수령이 크게 의미 없는 계좌가 많기 때문으로 추정된다. 실제 지난해 연금수령 계좌의 평균 수령액은 1억 3976만 원, 일시금 수령 계좌의 평균 수령액은 1645만 원으로 차이가 컸다. 이 때문에 계좌 수 기준으로는 연금 수령 비율이 10%지만, 수급 금액 기준으론 절반 가까이(49.7%)를 차지했다.

관련기사

키워드

##퇴직연금 #퇴직금 #연금수령 #퇴직적립금 #적립금 #일시금 #머니파워 #이용관머니파워

‘머니파워’는 인터넷 언론사. 경제 정치 뉴스, 문화 건강 생활 뉴스, 오피니언 등 수록. 엠피뉴스, mpnews

www.moneynpower.com